Módosulnak a fenntarthatóságot érintő jogszabályok

Módosulnak a fenntarthatóságot érintő jogszabályok

Az ESG törvény módosítása

2025.05.13-án „Magyarország 2026. évi központi költségvetésének megalapozásáról” szóló törvényjavaslat keretében a 2023. évi CVIII. törvény, másnéven az ESG törvénnyel kapcsolatban módosítási javaslatokat fogalmazott meg a Kormány. A javaslatok erőteljesen befolyásolják az ESG törvény hatályossága alá tartozó vállalatok körét. A törvénymódosítások célja a 2023. augusztusában elfogadott ESG törvény pontosítása és egyszerűsítése.A módosítási csomag legfőbb célja az adminisztratív terhek szűkítése a nagyvállalatok és KKV-k felé, illetve az ESG tanúsítással kapcsolatos tisztázó rendelkezések bevezetése.

Az alábbiakban összefoglaljuk a vállalkozásokat érintő legfontosabb módosítási javaslatokat.

- A törvény hatálya szűkül

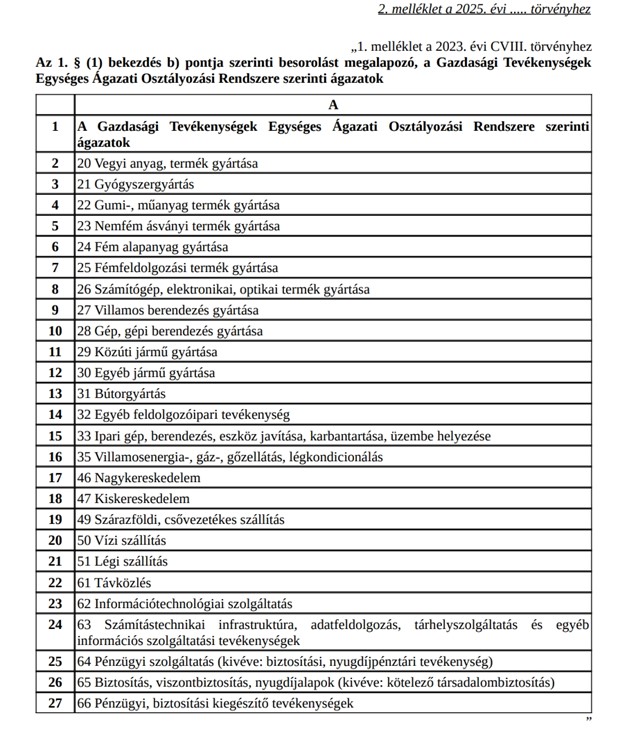

- az ESG törvény mellékletében felsorolt ágazatokban (pl. vegyipar, energetika, járműgyártás) végzik főtevékenységüket (lásd bővebben a tájékoztató végén szereplő mellékletben felsorolt tevékenységeket), és

- Az éves nettó árbevételük meghaladja a 90 000 millió forintot, és

- az üzleti év mérlegfordulónapján legalább 500 főt foglalkoztatnak.

- Átmeneti beszámolási könnyítések (2024–2026)

- A 2024. üzleti évre vonatkozó ESG beszámolók esetén:

- nem kell tanúsítást lefolytatni.

2024., 2025. és 2026. üzleti évekre vonatkozó ESG beszámolók esetén:

-

- nem kell a beszámolót megküldeni a Hatóságnak,

- nem kell azt nyilvánosan közzétenni

- nem kell a társadalmi felelősségvállalási stratégiát nyilvánosan közzétenni.

- Ellátási lánc és beszállítói kötelezettségek

- Mikro- kis- és középvállalkozások esetében:

- az ESG minősítéssel rendelkező cégek az állami ESG minősítést a szállítói kérdőív helyett is benyújthatják,

- ennek hiányában a beszállítók továbbra is kérdőív formájában nyilatkoztathatóak.

- 2027. június 30-ig a vállalatok kérhetnek ESG adatszolgáltatást középvállakozásoktól, de azok adatszolgáltatási kötelezettséget nem vállalhatnak.

- 2027. június 30-ig a vállalatok nem kérhetnek ESG adatszolgáltatást mikro- és kis vállalkozásoktól.

- Egyéb módosítások: ESG tanúsítási, ESG tanácsadói és minősítési tevékenységek, valamint ESG Menedzsmentplatform és adatok elérhetőségét érintik.

Számviteli törvény módosítása

Az Egyes adókötelezettségekről és egyes adótörvények módosításáról szóló törvényjavaslatot szintén 2025. május 13-án nyújtották be.

A törvényjavaslat alapján a 2000. évi C. törvény (Számviteli törvény) kiegészül azzal a ponttal, hogy a CSRD (vállalati fenntarthatósági jelentésről szóló irányelv) esetében a 2025. április 14-i (EU) 2025/794 európai parlamenti és tanácsi irányelv (Omnibus rendelet) adja meg a kezdőnapot, amikortól a tagállamoknak alkalmazniuk kell a CSRD követelményeket.

A Számviteli törvény így módosul azon a pontokon, hogy egyes vállalatoknak mettől kell alkalmazniuk a CSRD jogszabályt. A nagyvállalatoknak nem a 2025. évben induló évre kell alkalmazni a CSRD kötelezettségeket és megfelelést, hanem a 2027. évben induló üzleti évre.

Emellett a 177 § (100) és (101) pontja alapján a mikrogazdálkodónak nem minősülő vállalkozó, amelynek átruházható értékpapírjait az Európai Gazdasági Térség valamely államának szabályozott piacán kereskedésre befogadták, a fenntarthatósági jelentésre vonatkozó előírásokat először nem a 2026. évben induló üzleti évre alkalmazza majd, hanem a 2028. évben induló üzleti évre.

Amennyiben a Parlament elfogadja a törvénymódosítási javaslatokat újabb tájékoztatást adunk.

Bármilyen kérdés esetén keresse a BDO ESG tanácsadói csapatát.